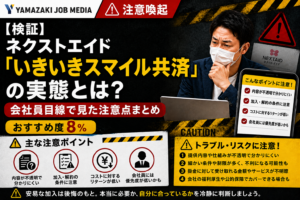

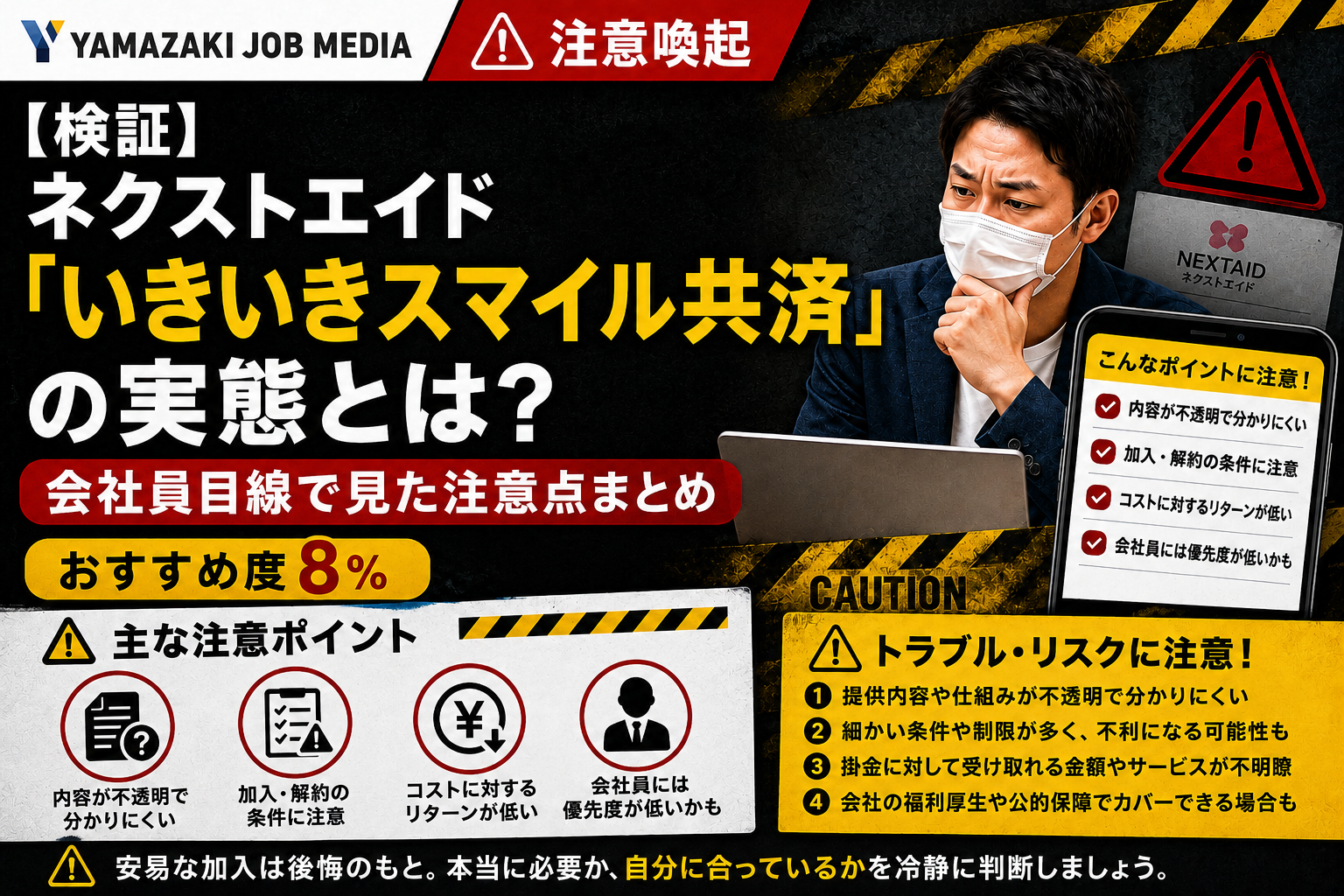

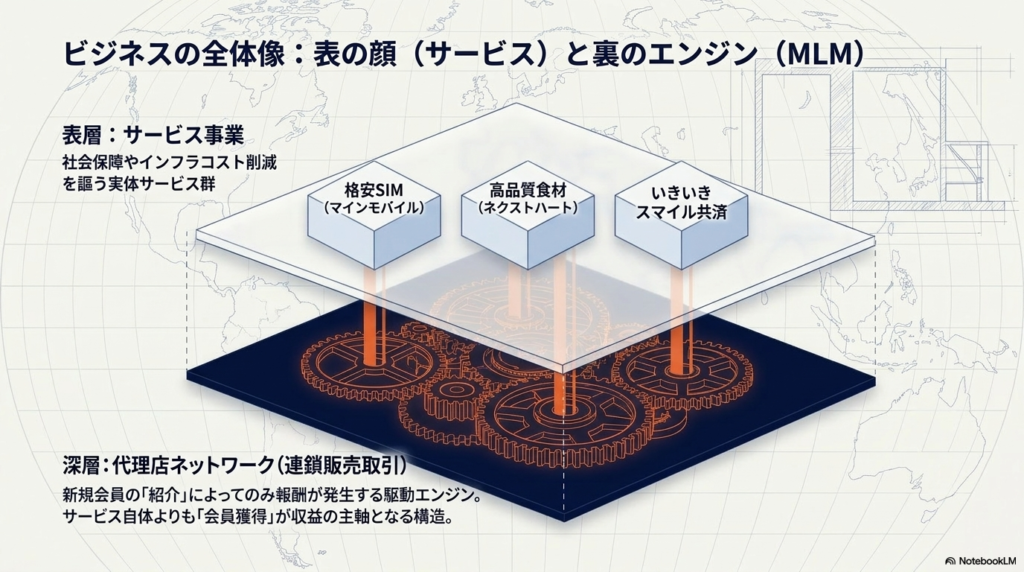

ネクストエイドとは?

ネクストエイドは、

- 福利厚生

- 共済制度

- 副業収益

- 通信関連サービス

などを組み合わせたビジネスとして展開されている案件です。

中でも中心となっているのが、

「いきいきスマイル共済」

です。

一見すると、

- 助け合い

- 社会貢献

- 福祉支援

を目的としたサービスにも見えます。

しかし、公開情報や口コミを整理すると、

“サービス利用”より“会員勧誘”

に比重が置かれている可能性が指摘されています。

副業詐欺で300万円の借金→地道な副業で完全復活した経験から、騙されない副業選びを忖度なしで発信中!

【結論】おすすめ度8%と判断した理由

総合おすすめ度:8%(警告レベル)

私個人としては、

現時点で積極的に推奨できる案件ではありません。

理由は主に以下です。

主な懸念点

- 無認可共済への指摘

- 勧誘依存型の収益構造

- 初期費用負担リスク

- 解約トラブル報告

- 再現性への疑問

- 人間関係悪化リスク

評価一覧

| 評価項目 | 評価 | 理由 |

|---|---|---|

| 安全性 | ★☆☆☆☆ | 法的・制度的懸念 |

| 収益性 | ★★☆☆☆ | 一部上位層偏重との指摘 |

| 再現性 | ★☆☆☆☆ | 後発参加者が不利 |

| 透明性 | ★☆☆☆☆ | 契約・費用構造が不透明 |

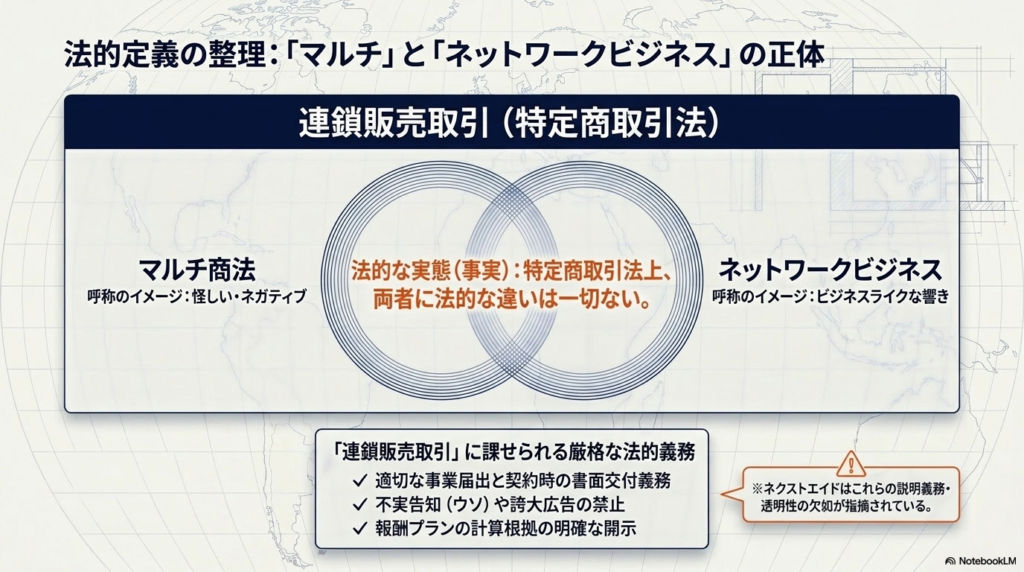

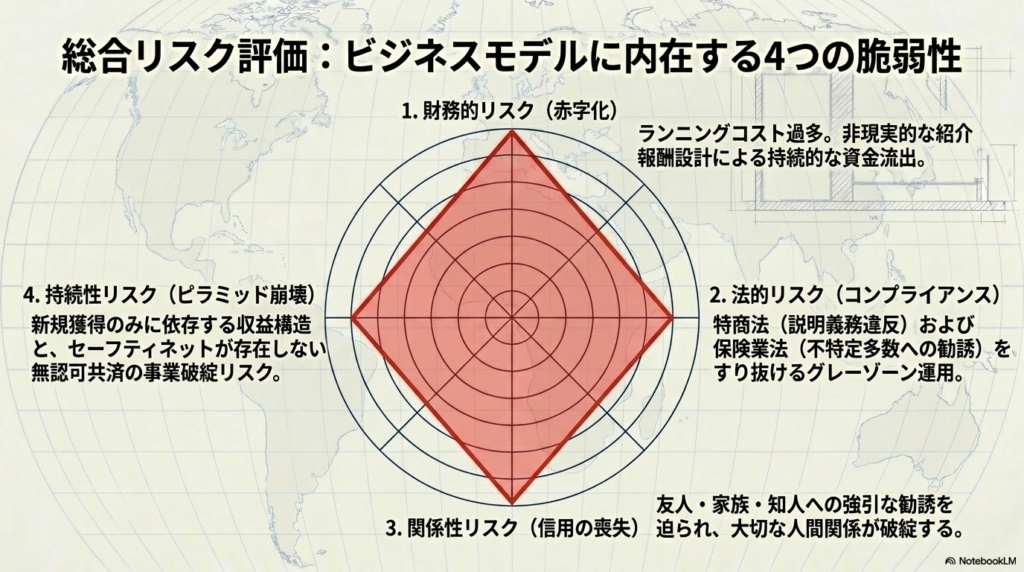

ネクストエイドのビジネスモデル構造

まず重要なのは、

「連鎖販売取引」

という仕組みです。

一般的には、

- MLM

- ネットワークビジネス

- マルチ商法

などと呼ばれます。

日本では即違法ではない

ここは誤解されやすい部分ですが、

MLM=即違法

ではありません。

日本では、

特定商取引法に基づき、

一定ルールを守れば合法です。

しかし問題になるのは、

- 勧誘方法

- 説明不足

- 誇大広告

- 契約透明性

などです。

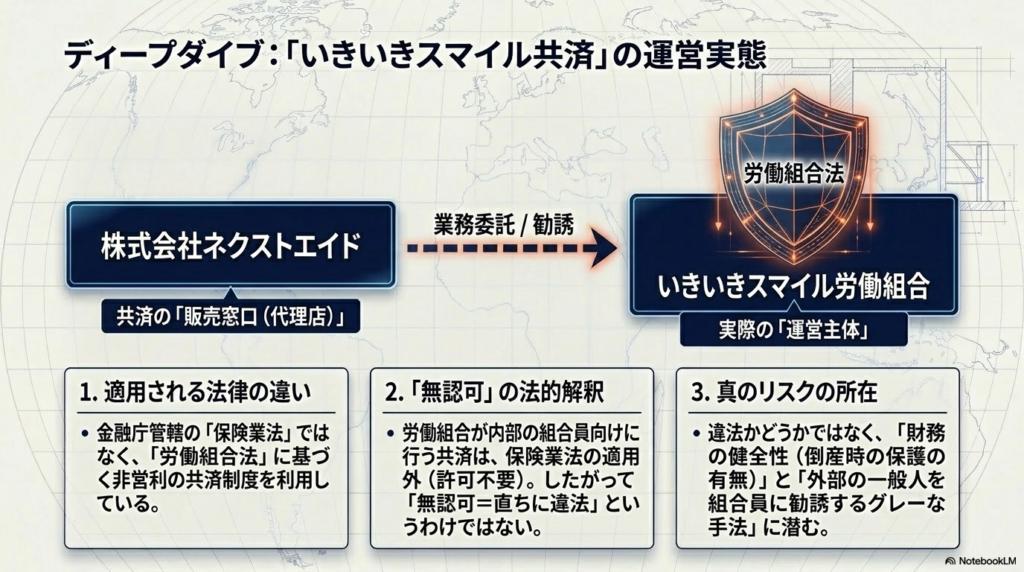

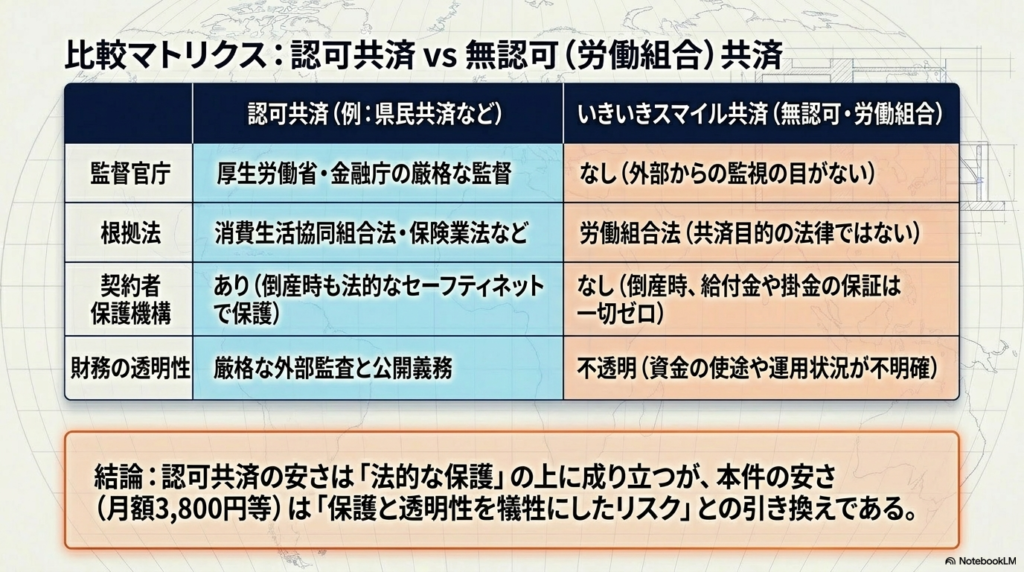

「いきいきスマイル共済」の法的リスクとは?

今回最大の論点がここです。

無認可共済とは?

調査上、

「いきいきスマイル共済」は、

金融庁認可の一般保険とは異なり、

“監督外の共済”

と指摘されています。

無認可共済で問題視されやすい点

- 契約者保護制度が弱い

- 経営破綻時の保護不透明

- 支払い能力確認が困難

- 行政監督対象外

など。

特に重要なポイント

一般利用者から見ると、

「保険っぽく見える」

ケースが非常に多い点です。

しかし、

- 監督制度

- 保護制度

- 法的位置づけ

は通常保険と異なります。

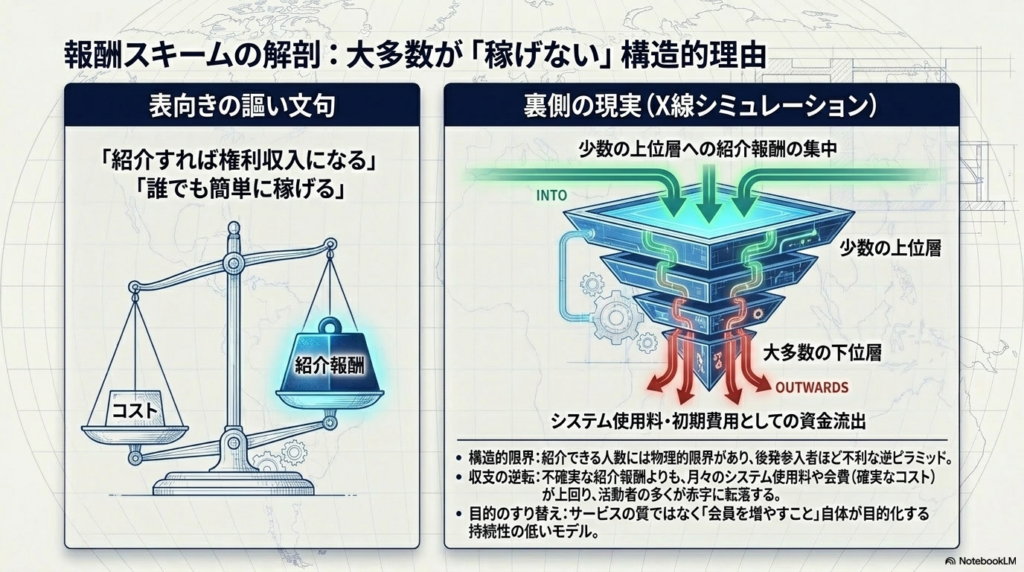

MLM・連鎖販売取引として見た注意点

口コミなどで特に多いのが、

「収益が勧誘依存」

という声です。

つまり、

- 商品価値

- サービス利用

ではなく、

“会員を増やす”

ことで報酬が発生する構造です。

後発参加者ほど不利になりやすい

MLM型でよく問題視されるのがここです。

市場には限界があるため、

後から参加する人ほど難易度が上がる

傾向があります。

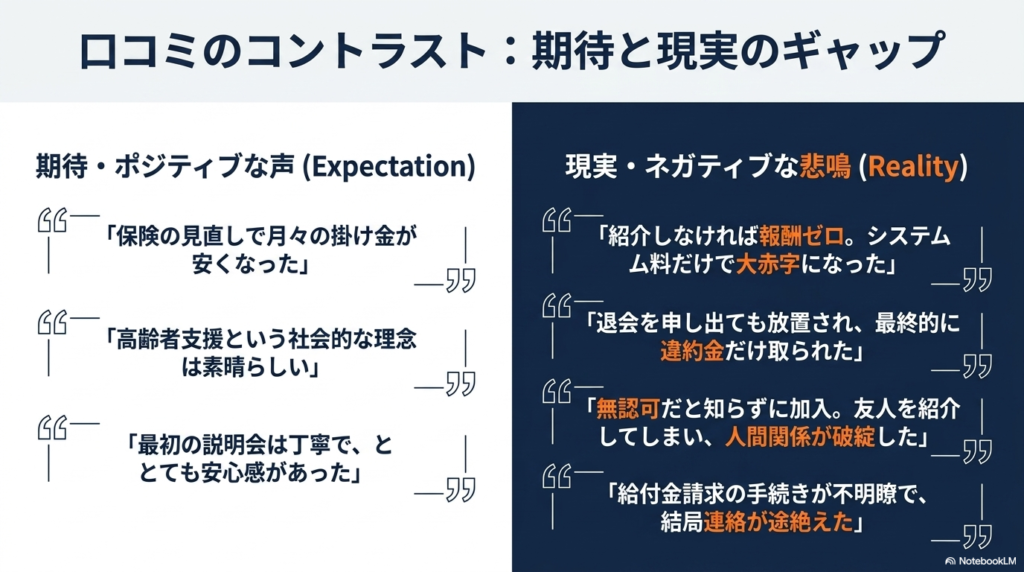

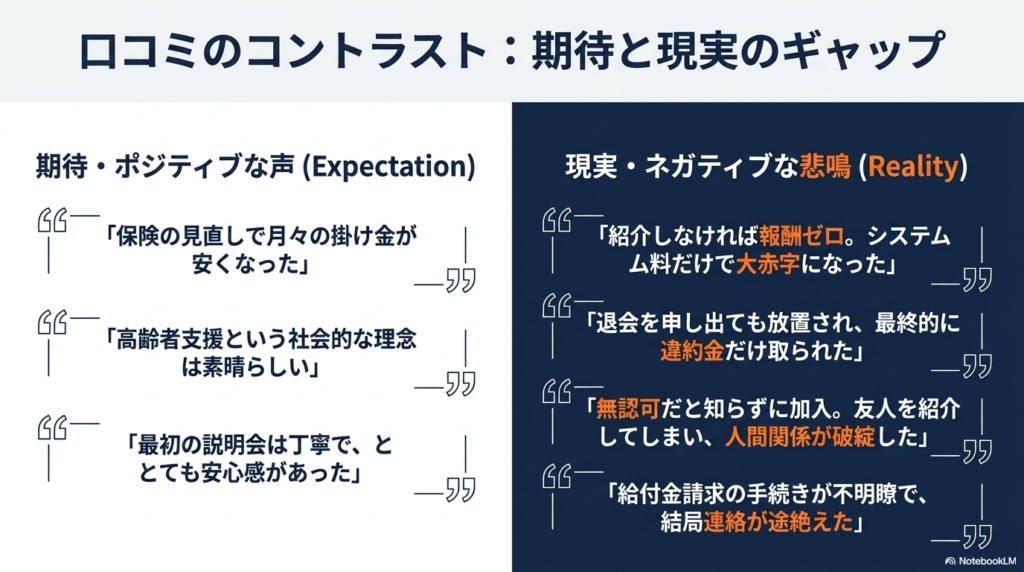

実際に指摘されているトラブル事例

口コミや掲示板などでは、

以下のような声が確認されています。

よくある指摘

- 「怪しい」

- 「マルチ色が強い」

- 「説明と違った」

- 「利益が出ない」

- 「勧誘プレッシャーが強い」

特に多い不安

もっとも多いのが、

「本当に給付されるのか?」

という声です。

これは無認可共済特有の不安とも言えます。

初期費用・継続費用の実態

資料上では、

以下のような費用構造が確認されています。

| 項目 | 内容 |

|---|---|

| 初期費用 | 数万円〜数十万円 |

| システム利用料 | 毎月発生 |

| 共済掛金 | 月額費用あり |

| 年会費 | 継続負担あり |

特に危険なのは「固定費化」

MLM型案件では、

“稼げる前に支払いが続く”

ケースが多くあります。

その結果、

- 赤字継続

- 借金化

- 精神疲弊

へ繋がる事例もあります。

解約トラブルは本当にあるのか?

口コミでは、

- 電話が繋がらない

- 解約できない

- 引き留めが強い

- 違約金説明不足

などの声も確認されています。

もちろん、

全利用者に発生しているわけではありません。

しかし、

「解約がスムーズか」

は非常に重要な確認ポイントです。

山崎が特に危険だと感じるポイント

私自身、

過去に300万円以上の副業失敗を経験しました。

その中で感じたのは、

「理念」と「収益構造」は別問題

ということです。

特に危険なのは“感情訴求”

例えば、

- 仲間

- 助け合い

- 社会貢献

- みんなで成功

という言葉です。

もちろん理念自体を否定するわけではありません。

しかし、

“感情で判断すると危険”

なケースは本当に多いです。

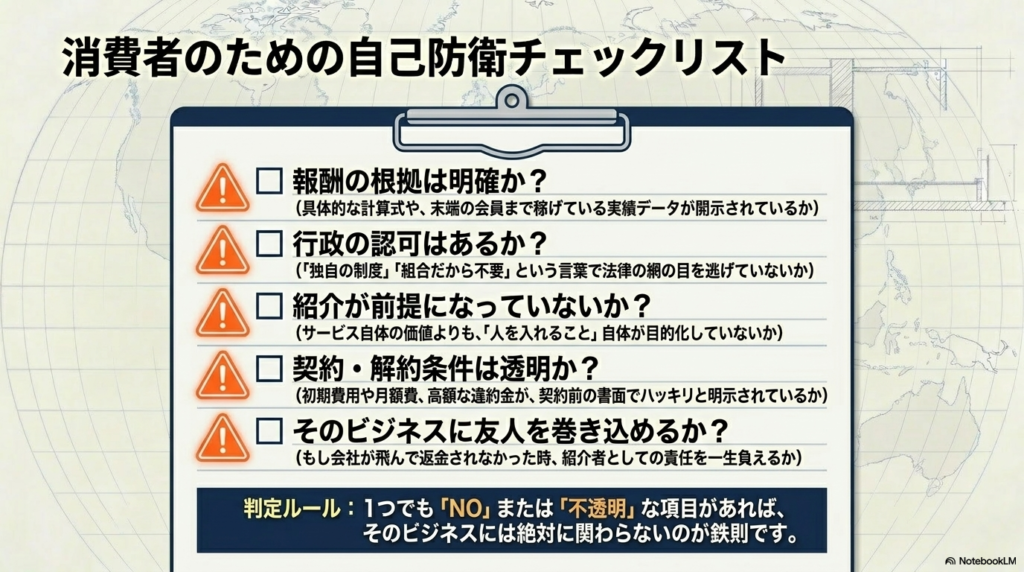

消費者トラブルを招きやすい特徴との照合

| チェック項目 | 判定 |

|---|---|

| 簡単収益を強調 | ✅該当 |

| 後出し費用 | ⚠️部分該当 |

| 勧誘依存型 | ✅該当 |

| 強い理念訴求 | ✅該当 |

| 人間関係営業 | ✅該当 |

| 解約不透明 | ⚠️部分該当 |

| 法的透明性不足 | ⚠️部分該当 |

判定結果

7項目中6項目で注意要素あり

慎重判断推奨レベルと感じます。

会社員目線での4つのリスク

1. 金銭的リスク

固定費継続型は特に注意です。

2. 人間関係リスク

MLM型では、

- 家族

- 友人

- 知人

への勧誘が発生しやすく、

関係悪化へ繋がるケースがあります。

3. 精神的リスク

「努力不足」

「行動不足」

という空気感で、

抜け出しにくくなるケースもあります。

4. 法的リスク

制度理解不足のまま勧誘を行うと、

トラブルへ発展する可能性があります。

特に注意が必要な人の特徴

以下に当てはまる人は慎重判断推奨です。

- 副業初心者

- 借金がある

- 収入不安が強い

- 孤独感が強い

- 今すぐ稼ぎたい人

詐欺的トラブルは、

「焦り」

につけ込んできます。

山崎が推奨する安全な代替案

1. Webライティング

推奨度:★★★★★

- 初期費用ほぼ不要

- 実績積み上げ型

- 比較的安全

2. AI活用支援

推奨度:★★★★☆

ChatGPT等を活用した、

- SNS運用

- 記事制作

- 業務効率化

など。

3. クラウドワークス実績構築

推奨度:★★★★☆

まずは小規模案件から積み上げる形が安全です。

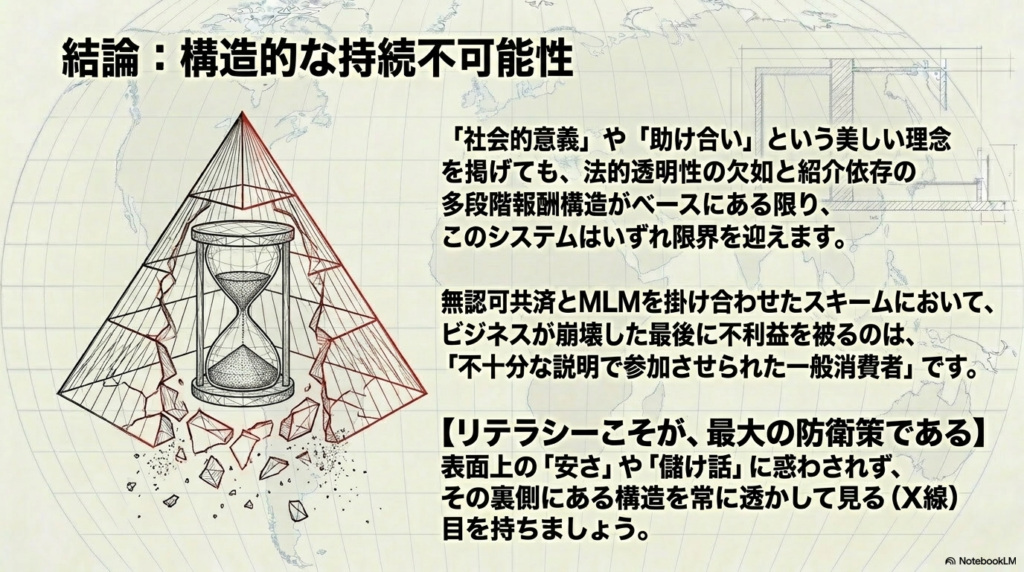

まとめ|「理念」より“構造”を見るべき理由

今回調査した結果、

ネクストエイドのおすすめ度は8%

という判断になりました。

理由としては、

- 無認可共済への懸念

- 勧誘依存型構造

- 高額費用負担

- 解約トラブル報告

- 再現性への疑問

などが確認されたためです。

もちろん、

実際に利益を得ている人が存在する可能性はあります。

しかし、

「誰でも安全に再現可能か?」

という視点では、

慎重な判断が必要だと感じます。

副業で本当に重要なのは、

- 安全性

- 持続性

- 再現性

です。

「理念」や「雰囲気」だけではなく、

“構造”

を見ることが重要だと私は考えています。

最終的な判断は、

ご自身で十分リスクをご理解いただいた上でお願いいたします。

副業や投資で「騙されたかも」と思った時の相談先

もし契約後に「説明と違った」「返金してもらえない」「高額な追加請求を受けた」など、不安やトラブルを感じた場合は、一人で抱え込まず公的機関へ相談することも大切です。

① 消費者ホットライン(188)

副業や情報商材、投資トラブルなどの相談窓口です。

② 警察庁(#9110)

詐欺や悪質な勧誘、金銭被害が疑われる場合は警察相談専用電話「#9110」が利用できます。

③ 法テラス

弁護士費用や法的手続きについて相談できる公的機関です。

④ 日本弁護士連合会

契約トラブルや返金問題など、弁護士への相談先を探せます。

⑤ 金融庁

投資案件やFX業者などについては、金融庁の登録業者一覧を確認しておくことをおすすめします。

山崎から一言

副業や投資案件で被害を受けた場合、「自分が悪い」と思い込んで誰にも相談しない方が少なくありません。

しかし、早い段階で相談することで返金や解決につながるケースもあります。

少しでも違和感を覚えたら、一人で抱え込まず公的機関や専門家へ相談してみてください。

CONTENTS

注意情報やお問合せはこちら

副業トラブルで300万円の借金を経験し、地道な努力で完全復活した会社員です。

「自分と同じ失敗をしてほしくない」という思いでYAMAZAKI JOB MEDIAを運営。8年間の副業経験で学んだリアルな情報だけをお届けします。

すべての検証は実際に自分の時間とお金を使って行い、忖度のない正直な評価を心がけています。